JasonDoiy/iStock Unreleased via Getty Images

JasonDoiy/iStock Unreleased via Getty Images

In a sector full of overvalued stocks, HP Inc. (NYSE:HPQ) gives me a breath of fresh air within the tech sector. In my opinion, HP represents a traditional Warren Buffett opportunity with its robust business model, solid management execution, and its cheap valuation. To put it simply, HP is a great company at a great price, and possesses the capability to provide investors with adequate long-term total returns greater than 15%.

The first way I will measure management execution is by looking back at the company’s 5 year track record at growing net income, revenue, and earnings per share. Using Seeking Alpha, I was able to obtain the data in order to compute the CAGR for these three measures dating back to October 2016.

Source: Authors Calculations

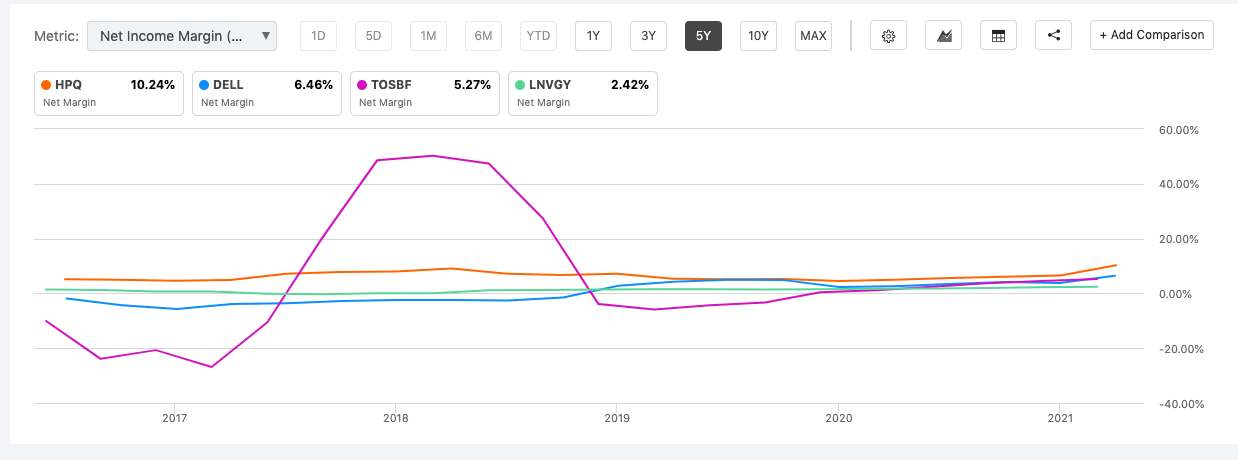

As you can see, despite subpar revenue growth, HP’s net income and EPS growth have been stellar over the last 5 years. The second way to measure the management’s execution is by looking at the company’s key metrics compared to their closest peers in the computer hardware industry. The following is the comparison of year-to-date net income margins among HP and its peers.

Source: Seeking Alpha

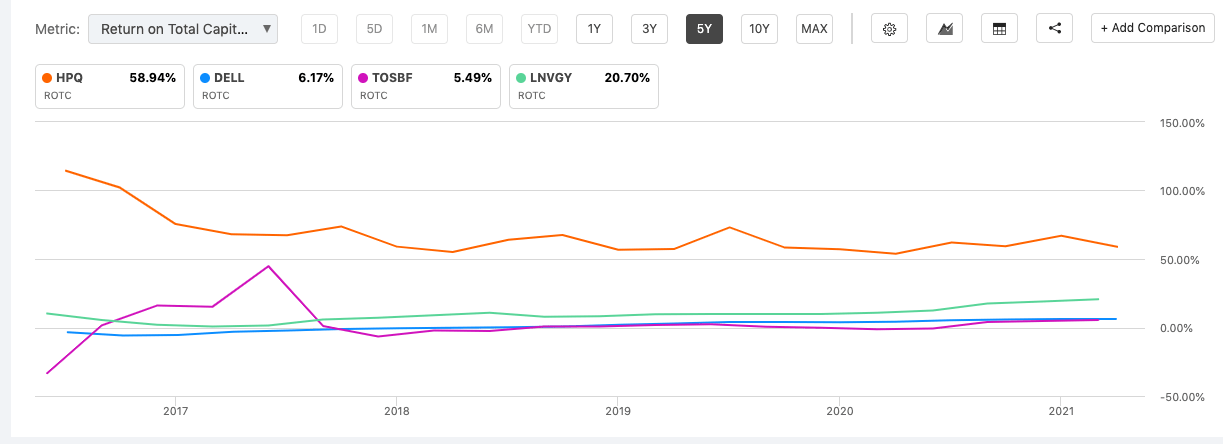

Currently, HP has the highest net income margin among their peers at 10.24%. To further highlight HP’s impressive performance among their peers, the following is a chart comparing the same companies year-to-date returns on total capital.

As of right now, HP is showing robust returns on total capital of 58.94%, which currently is significantly higher than their closest peers. This means that HP’s capital deployment has provided returns in which exceeded what the other companies were able to do.

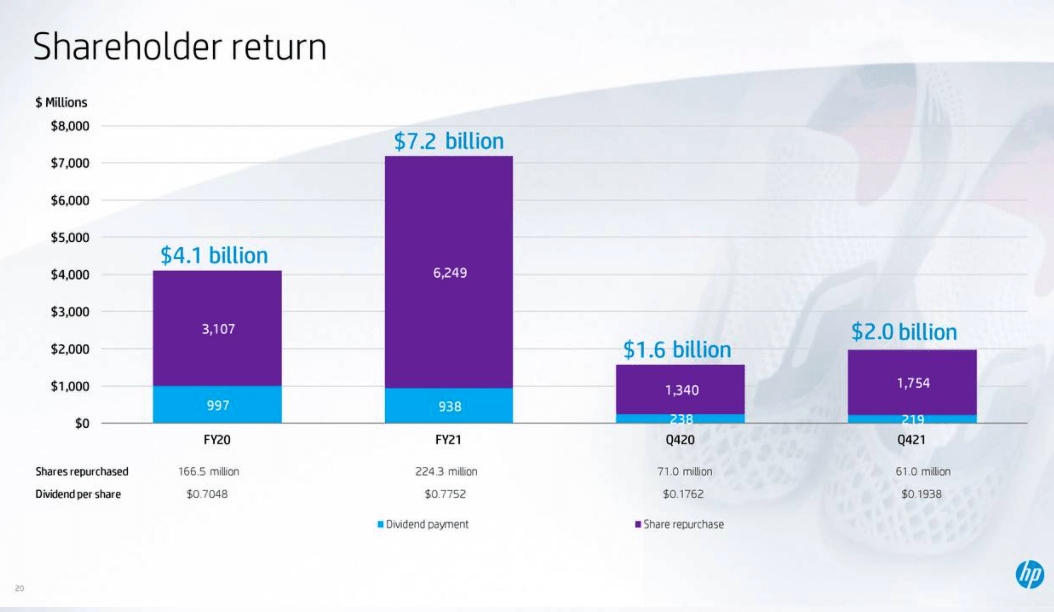

The final way I will measure management execution is by looking at how much the management has been able to return excess cash to its shareholders. Over the past 5 years, HP has increased its dividend per share by a CAGR of 10.5%. In addition, during the fiscal year of 2021 the firm returned over $7 billion to its shareholders in the form of share repurchases and dividends.

Source: Earnings Presentation

To conclude talking about the management’s execution, when considering HP’s 5 year growth, current performance among peers, and increased shareholder rewards, I can confirm that management has done a considerably good job with their execution.

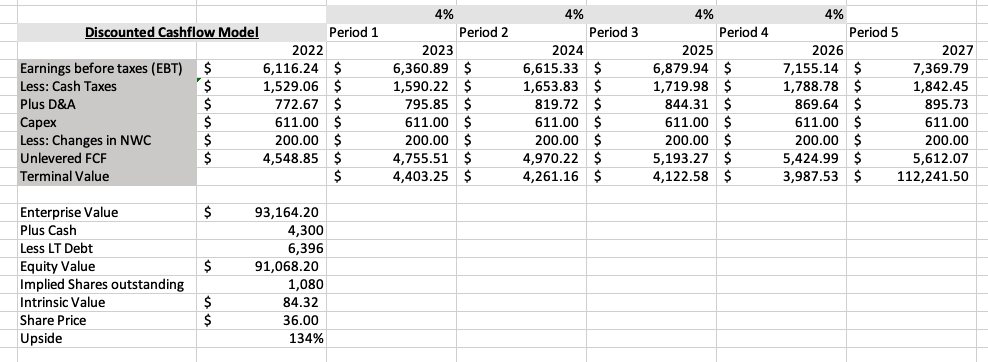

Since we’ve confirmed by the management’s past and current performance that HP is a relatively robust company, it’s time to analyze the stock and determine if HP’s shares are trading at a cheap price. In order to determine the company’s intrinsic value, I will use a discount cashflow model. Firstly, I will use a few general assumptions about the company’s non-cash items and the discount rate. Lastly, my forecasted EBIT was calculated by adding 4% of HP’s 2021 EBIT.

I used a 3 year average to compute the D&A expense and CapEx costs which will be used in this analysis. Additionally, I chose a discount rate of 8% and a perpetual growth rate of 3%. The following is my discount cashflow model.

To conclude, I have confirmed that HP’s shares are currently priced with an approximate 134% upside. This means that HP’s stock is steeply undervalued.

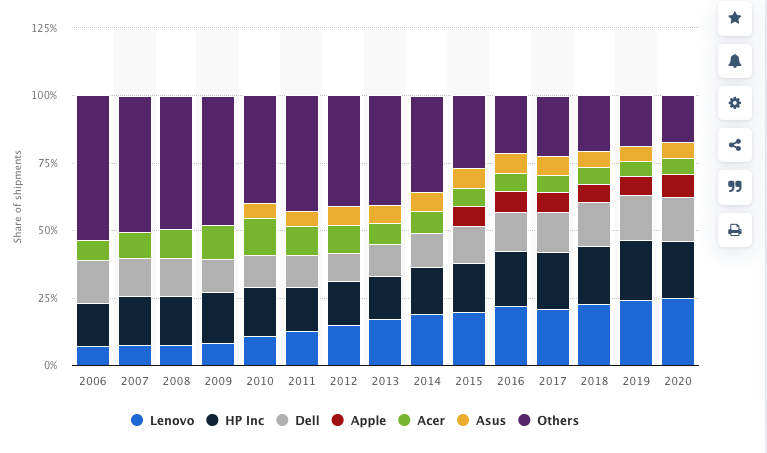

The next factor of my analysis will be a brief look into HP’s economic moat. The majority of HP’s revenue comes from selling notebooks and desktops, making around 63% of total revenue. Although HP has other business segments, I will only factor the moat of the personal computers market in my analysis. The following is the global market share of the personal computers market in 2021.

Source: Statista

Currently, HP has around a 21.2% share of the global personal computers market, making them the second largest player after Dell. As you may also notice from looking at the chart, the global personal computers market has over time become more dominated by a few companies, as Others only represents 17.5% of the total market share in 2021. Moreover, I’d like to point out that HP’s net income margins were superior to the competitions, which was mentioned earlier in this article. That could possibly indicate that HP has considerable pricing power within its own market. This has led me to believe that HP has a dominant presence in a market with little substitutes and high barriers to entry.

The one risk that is important to highlight is the microchip shortage that currently exist. The chip shortage environment has led HP to miss revenue estimates during the year and it’s worth investors to be vigilante about. One of the difficulties of this risk is that it’s fairly unquantifiable and could be for an indefinite period of time as global supply chain bottlenecks create inflationary pressures across all sectors. We may see these microchip shortages continue to impact HP’s margins, production, and revenue in the future.

As an investor, I like to aim for a 15% CAGR or more. The next part of my analysis will involve me projecting my annual returns, if I were to purchase HP stock today. First, I need to once again make a few general assumptions for my calculation. I was sure to use conservative figures to provide me with a solid margin of error. My first assumption is an EPS growth rate of 6% for the next 10 years. The rationale behind this forecast is the 21% net income growth HP has had over the last 5 years, the reduced float from the continued share repurchases, and the computer hardware market expected to grow at 6% until 2025. My second forecast is a dividend growth rate of 10% for the first 5 years, then 3% for the 5 years following. Lastly, I am forecasting that over time HP will begin to trade at a GAAP price-to-earnings ratio of around 15 by the year 2030. The following is my 5 and 10 year forecasted returns for HP.

My conclusion is that after gathering my general assumptions and conducting my return projections. I can reasonably forecast that the total pre-tax return from buying shares in HP today and holding them for the next 5 and 10 years will be around 20% and 16% respectfully. Meaning that HP’s stock has the capability to provide investors with a desirable long-term return on investment.

To conclude my bullish thesis for HP, the company is everything that a Warren Buffett, bottom-up, value oriented investor would love. The business has considerable management execution with impressive EPS expansion and net income growth, the company has a large presence in a narrow economic moat industry, and the company is trading a good price. In short, HP is the right business, at the right price.

This article was written by

Disclosure: I/we have no stock, option or similar derivative position in any of the companies mentioned, and no plans to initiate any such positions within the next 72 hours. I wrote this article myself, and it expresses my own opinions. I am not receiving compensation for it (other than from Seeking Alpha). I have no business relationship with any company whose stock is mentioned in this article.